华创策略:犹豫·理解·共识:16年供给侧改革三部曲

来源:姚佩策略探索

报告要点

1、15年11月中央财经领导小组会议首次提出供给侧结构性改革是明确的政策发力信号,但由于产能过剩问题关注已久,初期市场仍存疑虑。

2、供给侧改革涉及央地关系的调整,15-16年政策“真枪实弹”落地背后是地方财政压力的缓解。

3、16年供给侧改革的重要变化:效率高、决心强,扭转市场预期,打消政策疑虑。

①效率高:从提出到具体文件出台仅用时3个月;

②要求高:不止局限于淘汰落后产能,而是整体产能的强制压降;

③财政、职工安置等配套措施跟进:化解地方后顾之忧;

④地方考核约束:释放政策决心;

⑤需求侧政策配合:土地财政改善地方收入压力。

4、本轮政策关注点:地方财政压力能否持续缓解(尤其上半年亮眼的土拍能否延续)、具体行业的政策文件、地方考核约束&配套措施。

5、市场什么时候反应:15年底商品价格筑底,16年中股价企稳,16年底机构投资者加速入场。

①商品价格15年底筑底企稳:螺纹钢、动力煤价格16年开启上涨,16H2加速上行。

②股价16年中企稳:钢铁、煤炭等行业股价16年下半年开启趋势性上涨,超额收益显著。

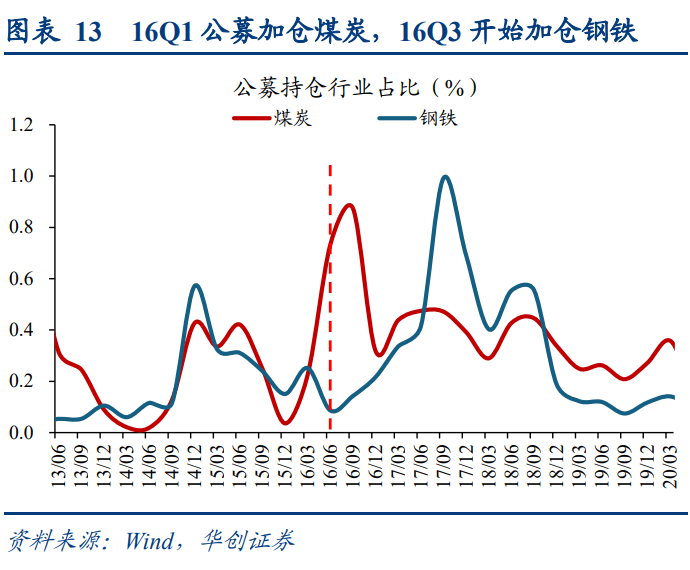

③机构投资者16年底加速入场:公募16年下半年开始加仓,16年底之后加速入场。

6、本轮关注:供给出清能否带动价格水平回升,进而通过“M1→PPI→EPS”传导至A股业绩回暖。

报告正文

引言:市场将“反内卷”视为新一轮供给侧改革,背后关注的核心是2016年供给侧结构性改革结束了PPI持续3年的负增,在中期维度上影响了股债资产配置。股市方面:1、供给出清价格回升,16-17年A股业绩持续超预期,上证指数在16年初触底2638点后持续走强;2、基本面回归风格切换,市场从13-15年小盘成长转向16-18年大盘占优;3、行业层面,从供给侧改革主线的周期资源品,到消费升级的白酒家电,核心资产行情演绎。债市结束了持续3年的牛市,伴随通胀的回归,10年期国债收益率从16/8低点2.64%上行至17/11高位3.99%。本轮“反内卷”政策若顺利推进,有望改善价格持续低迷的表现,可能对资产配置产生重要影响,股债配置或将会向股市倾斜,股票市场过去两年持续占优的哑铃策略可能会切换至核心资产为代表的大盘成长。

在悲观中诞生,在怀疑中成长,在乐观中成熟,在兴奋中筑顶。后视镜视角下16-18年供给侧改革是很强的市场主线,但回到当时的背景下,市场不乏犹豫、观望、理解、共识凝聚的过程。本文通过复盘15-16年供给侧改革脉络,着重回答两个问题:1、政策什么时候明确发力?2、股市、机构投资者什么时候反应?

展开全文

一、15/11财经领导小组会议明确政策发力,背后是地方财政压力的缓解

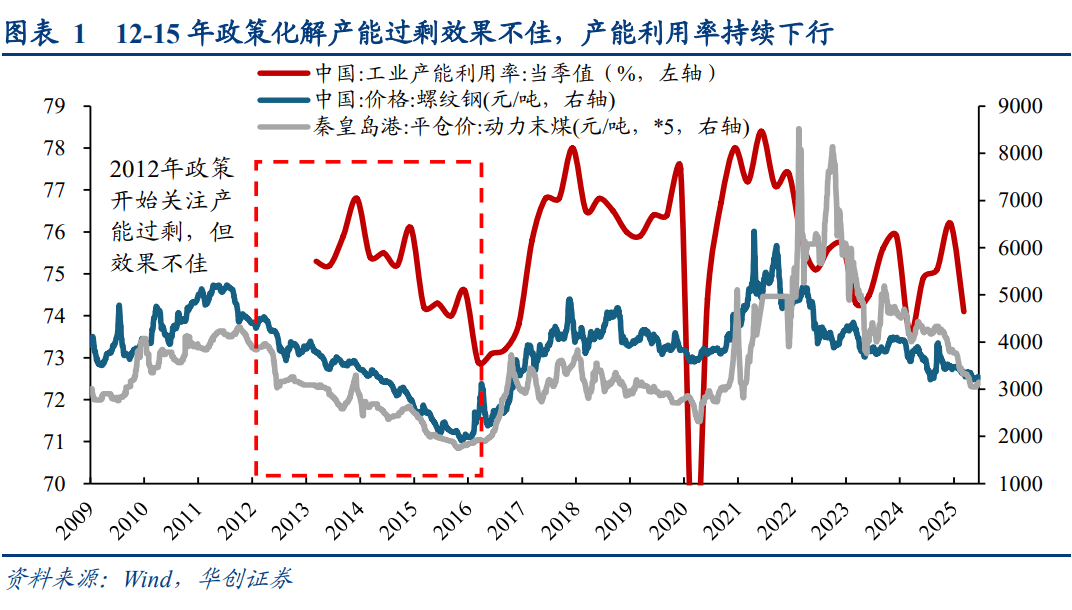

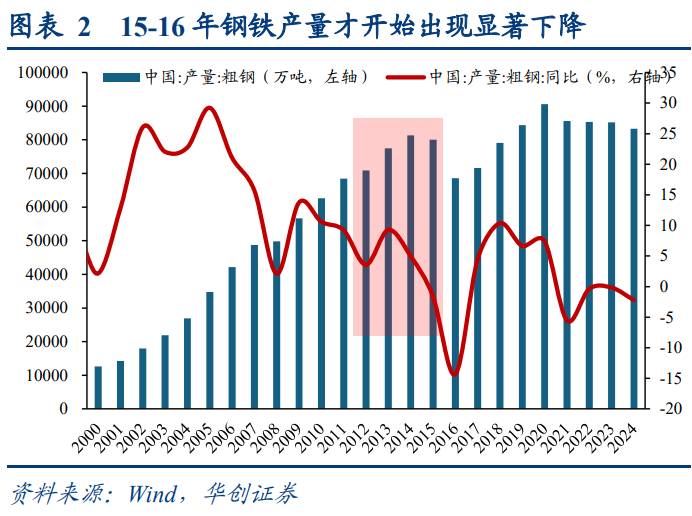

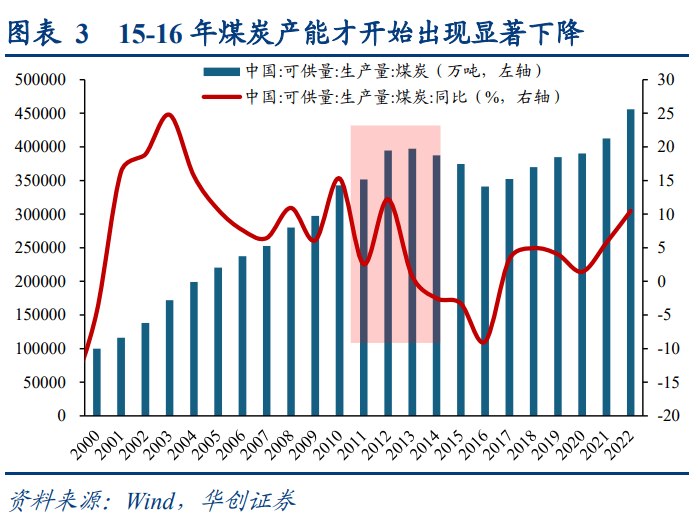

15年11月中央财经领导小组会议首次提出供给侧结构性改革是明确的政策发力信号,但由于产能过剩问题关注已久,初期市场仍存疑虑。“反内卷”刚提出时,市场普遍将其视为新一轮供给侧改革,与当前类似,供给侧结构性改革这一概念首次提出时,市场对其实际效果、执行力度存在多重疑虑。但后视镜看15/11中央财经领导小组会议就是明确的政策发力信号,从首次提出到16/2钢铁、煤炭行业的具体政策文件落地仅用时3个月,之后地方政府加速推进,16/10便已提前完成全年工作目标。而在政策初期,市场质疑的主要原因在于政策关注产能去化问题已久,但并未取得显著成效。2008年“四万亿”刺激带来大幅的产能扩张,2012年中央经济工作会议明确提出了“经济增长下行压力和产能相对过剩的矛盾有所加剧”,2013年《国务院关于化解产能严重过剩矛盾的指导意见》出台,针对钢铁、水泥、电解铝、平板玻璃、船舶等行业,措施主要是遏制盲目扩产和淘汰落后产能。持续的政策加码并未显著改善产能过剩的压力,工业产能利用率从13年76.8%下行至16Q1的72.9%,螺纹钢、动力煤等商品价格持续下跌。

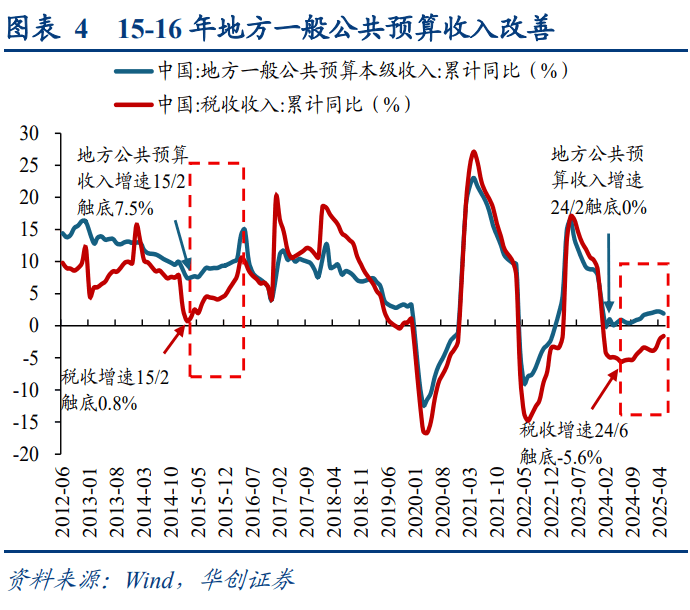

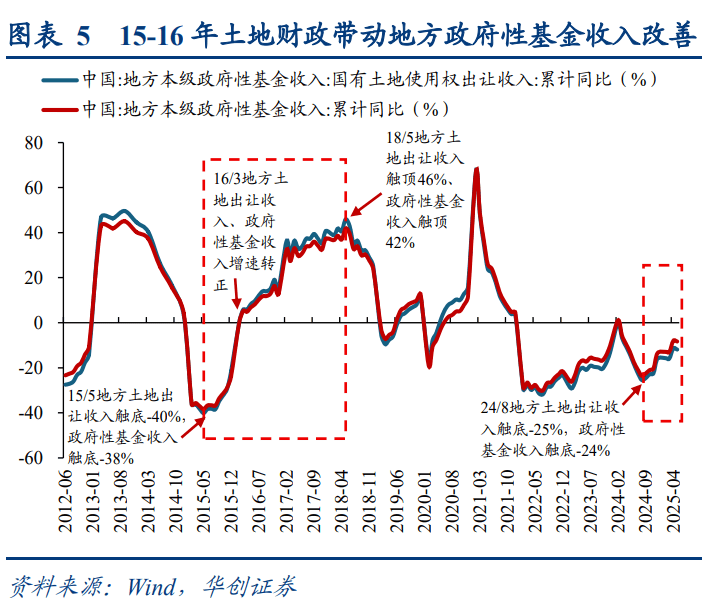

供给侧改革涉及央地关系的调整,15-16年政策“真枪实弹”落地背后是地方财政压力的缓解。相比价格,地方政府往往对经济总量的关注度更高,因为地方政府掌握土地、金融等资源,可运用行政手段调动各类资源,深度参与经济建设,这也是21世纪初期中国实现工业化发展和经济高速增长的重要原因之一。中央政府则更需要兼顾考虑价格因素,持续的价格低位可能影响多个部门:①居民部门工资收入;②企业部门盈利能力,尤其国企若出现亏损可能涉及国有资产流失的责任;③政府部门税收。中央推动供给侧改革也需要综合权衡地方财政的承受能力,这也是15年之前化解过剩产能效果不佳的原因之一,12-15年随着经济增速降档,税收增速下滑拖累地方公共预算收入,而阶段性收紧的房地产政策也大幅抑制了地方土地出让收入。15-16年地方政府配合推进供给侧改革的背后,是财政收入改善带来的底气。一方面针对钢铁、煤炭行业实行供给侧优化,另一方面通过房地产宽松,化解房地产库存、推动城镇化加速、棚改货币化等措施拉动了土地出让收入的改善,地方财政压力显著缓解,地方一般公共预算收入增速15/2触底7.5%,之后持续改善,16/5上行至高点15%;土地出让收入增速15/5触底-40%,之后快速回升,16/3转正5.7%,之后持续上升至18/5高点46%,带动地方政府性基金收入从15/5底部-38%升至16/3转正5.2%,18/5达到高点42%。

16年供给侧改革的重要变化:效率高、决心强,持续深化推进扭转市场预期,打消政策疑虑。15-16年供给侧改革的实际推进超出市场预期,主要体现在以下5方面:

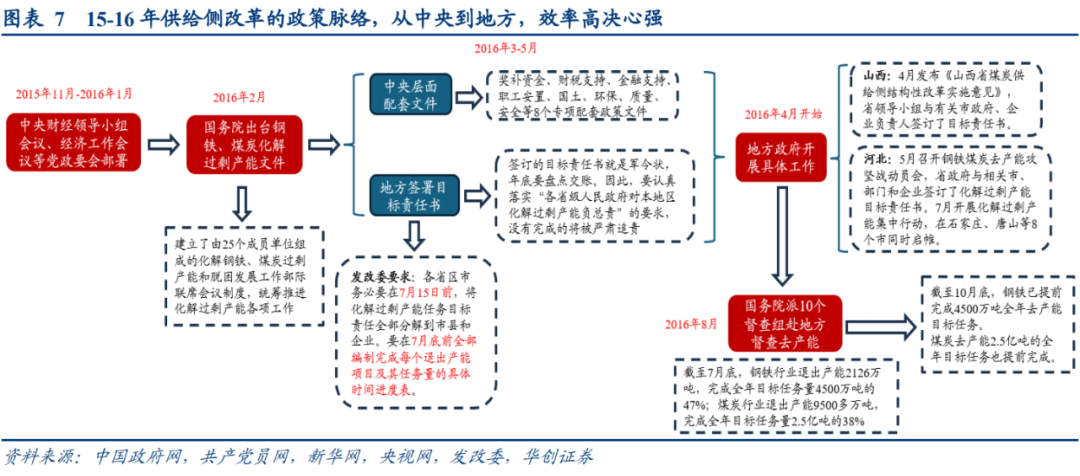

1、效率高:从提出到具体文件出台仅用时3个月。16年供给侧改革推进速度极快,15/11中央财经领导小组首次提出“供给侧结构性改革”概念,15/12中央经济工作会议进一步提出“三去一降一补”的方针,16/1中央财经领导小组会议再次研究供给侧改革结构性方案,16/2国务院便发布了钢铁、煤炭两大行业化解过剩产能的指导意见。从提出概念到文件出台仅3个月,加速推进的政策也彰显了决策层推进供给侧改革的决心。

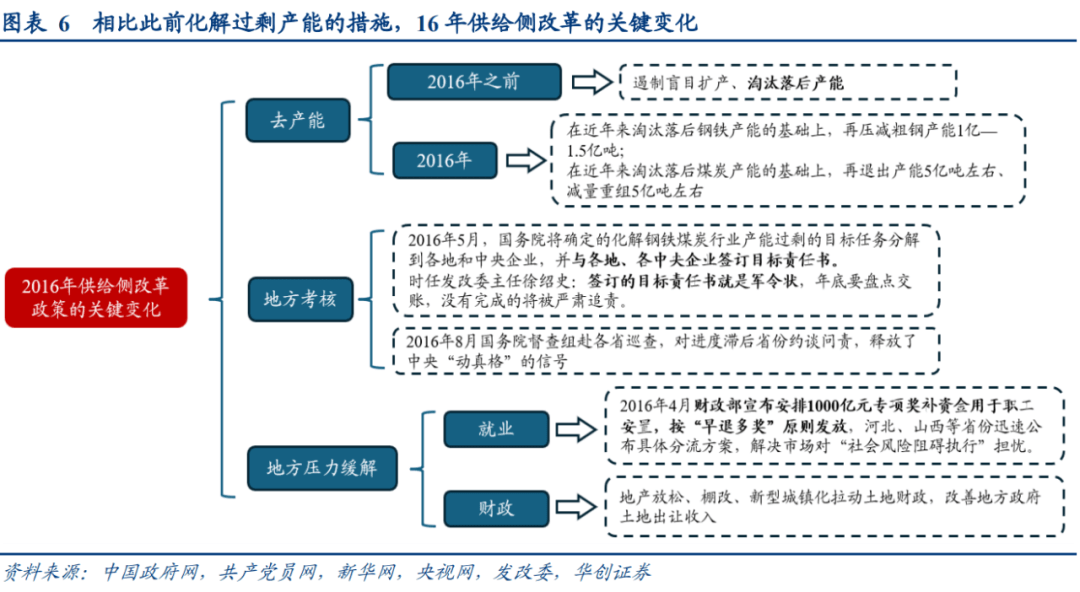

2、要求高:不止局限于淘汰落后产能,而是整体产能的强制压降。16年之前对供给侧的政策要求主要是“淘汰落后产能”,但实际效果有限。例如钢铁行业每年制定淘汰任务,但通过“产能置换”新增的先进产能反而加剧过剩。16/2出台的钢铁、煤炭两行业化解过剩产能的指导意见中,强调“在近年来淘汰落后钢铁产能的基础上,用5年时间再压减粗钢产能1亿—1.5亿吨”;“在近年来淘汰落后煤炭产能的基础上,用3至5年的时间再退出产能5亿吨左右、减量重组5亿吨左右”。这样的要求使市场意识到政策并非“走过场”,而是通过强制出清实现整体产能压降。

3、财政等配套措施跟进:化解地方后顾之忧。由于供给侧改革可能影响地方税收、就业等多方问题,因此市场在政策初期对地方政府执行力度存疑,但中央出台的一系列配套措施,有效化解了地方后顾之忧。16/2国务院成立由25个成员单位组成的化解钢铁、煤炭过剩产能和脱困发展工作部际联席会议制度,研究制定各项配套措施,并于3-5月陆续出台了奖补资金、财税支持、金融支持、职工安置、国土、环保、质量、安全等8个专项配套政策文件,其中财政部安排1000亿元专项奖补资金用于职工安置,按“早退多奖”原则发放,河北、山西等省份迅速公布具体分流方案,解决市场对“社会风险阻碍执行”担忧。

4、地方考核约束:释放政策决心。16年供给侧改革被纳入地方政府的重要考核,年初在制定了全年目标之后,国务院与各省级地方政府签署目标责任书,发改委7月全国电视电话会议上表示,签订的目标责任书就是军令状,年底要盘点交账,没有完成的将被严肃追责。8月国务院更是派出10个督查组,对进度较慢的地区和中央企业开展实地督查,明确要求化解过剩产能任务不能集中在年底。对地方考核约束的加强释放了中央层面政策推进的决心,也在一定程度上扭转了市场前期对政策认知的偏差。

5、需求侧政策配合:土地财政改善地方收入压力。2016年供给侧结构性改革伴随需求侧政策的配合,通过房地产的宽松,化解房地产库存、推动城镇化加速、棚改货币化等措施拉动了土地出让收入的改善,地方财政压力的缓解为供给侧改革提供了底气。地方一般公共预算收入增速15年初触底7.5%,之后持续改善,16年初上行至15%;土地出让收入从15年低点-40%升至16年19% ,带动地方政府性基金收入从-38%升至16%。

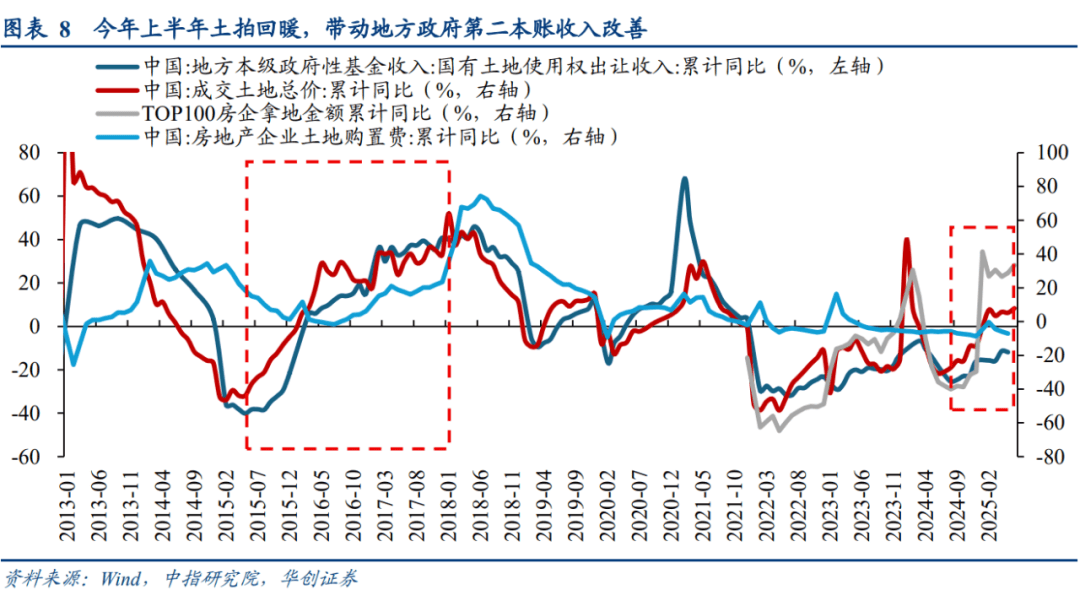

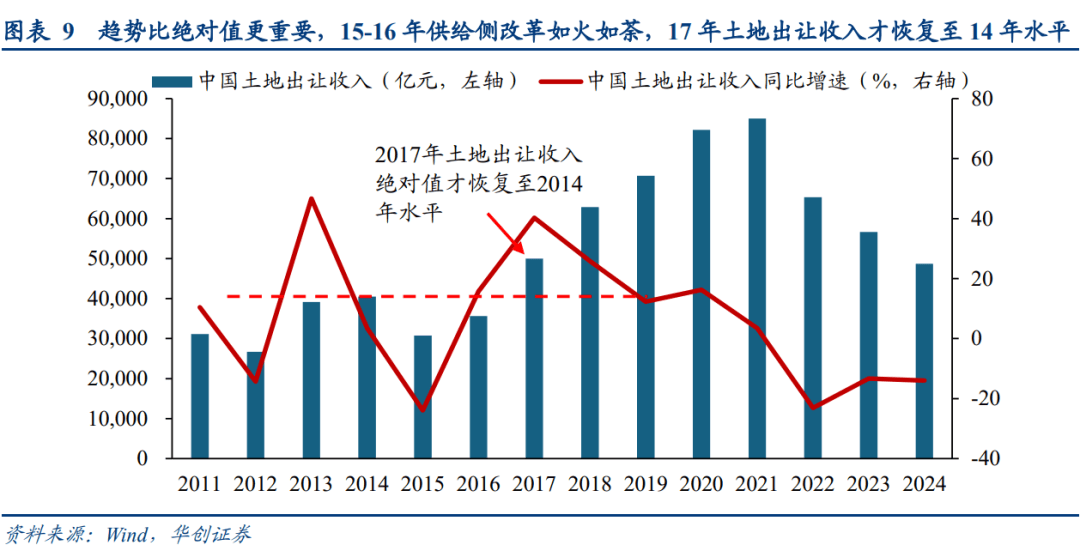

本轮政策关注点:地方财政压力、具体行业的政策文件、地方考核约束&配套措施。(1)从地方政府的角度来看,去年924以来财政问题有所缓解,地方一般公共预算收入增速从24/8的0.4%升至25/5的1.9%,土地出让收入降幅收窄,从-25%升至-12%,带动政府性基金收入增速从-24%升至-8.3%。作为土地财政的前置指标,今年上半年TOP100房企拿地总额同比增长33.3%,背后是一二线城市优质地块供应增加,以央国企为主的头部房企通过缩量提价拿地,后续能否延续仍值得观测。我们认为对于地方财政可以更乐观,且变化趋势比绝对水平更重要,15-16年供给侧改革推进如火如荼,但地方土地出让收入的绝对规模直到17年才恢复到14年的水平。下半年地方政府财政收入若能持续改善,将是“反内卷”推行进度的重要底气。(2)与15年类似,本轮产能过剩问题关注已久,23/12中央经济工作会议便已指出“部分行业产能过剩”的问题,24/7政治局会议首次提出防止“内卷式”恶性竞争以来,尚未出台明确的政策文件,更多集中在以行业协会和舆论引导的行业自律为主,典型如光伏、汽车等。我们认为7/1中央财经委会议有望成为新一轮“发令枪”,下半年或将看到相关行业具体政策的落地和地方的跟进。(3)16年中央不断加强对地方去产能的考核和监督,本轮“反内卷”对地方的要求更多集中在“规范政府采购和招标投标”、“规范地方招商引资”等方面,7/1中央财经委会议要求完善高质量发展考核体系和干部政绩考核评价体系,后续关注中央层面是否会加强对地方“反内卷”工作的考核。此外,中央层面是否会出台类似16年的配套措施,来补充地方财力、安置下岗职工,缓解社会风险对政策推行的阻碍也是关注重点。

二、市场什么时候反应15年底商品价格筑底,16年中股市企稳,16年底机构投资者加速入场

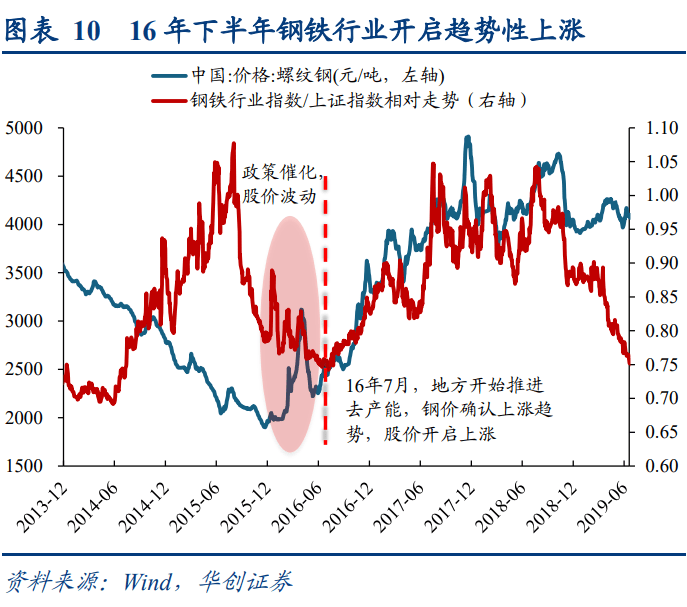

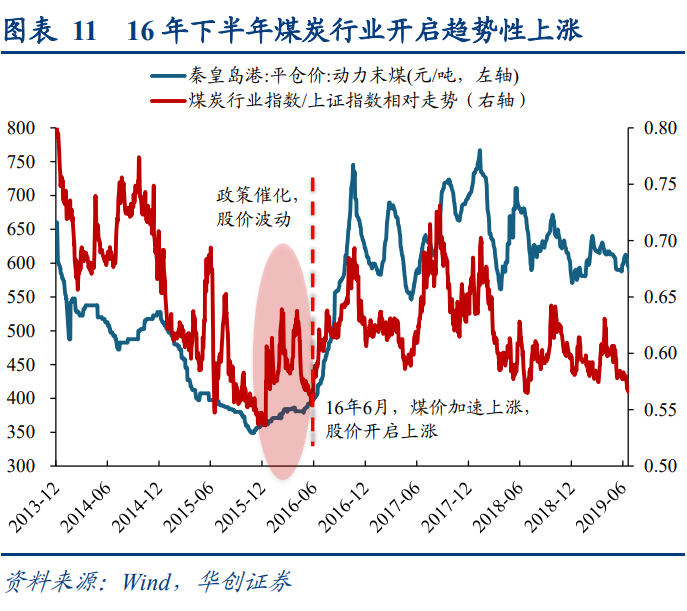

商品价格15年底筑底企稳:螺纹钢、动力煤价格16年开启上涨,16H2加速上行。商品价格更为敏感,15/11中央财经领导小组会议和15/12经济工作会议带来政策催化,供给端量的约束和补库预期推动商品价格率先企稳反弹,螺纹钢从16年初2000元/吨上行至5月高点突破3000元/吨,但之后快速回落至6月2200-2300元/吨,动力煤价格相对平稳,从367元/吨小幅上行至403元/吨。下半年更是开启加速上涨,其中螺纹钢从2200元/吨快速升至3600元/吨,并于17年突破4000大关,动力煤更是从400元/吨加速攀升至16/11高点746元/吨。

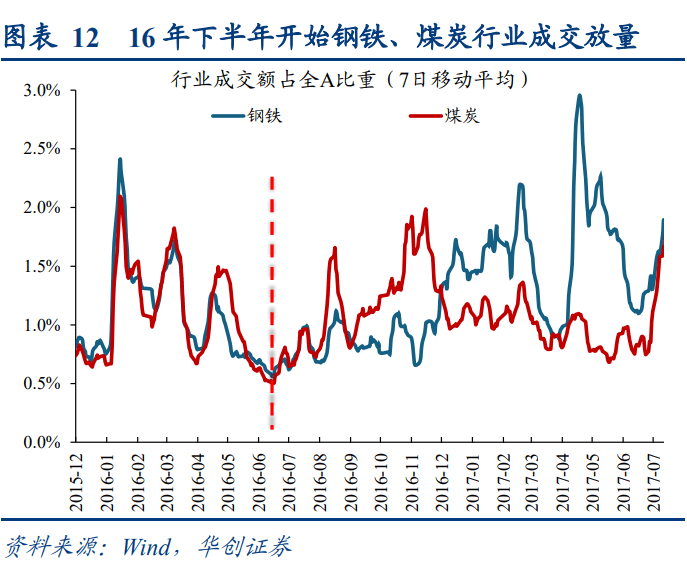

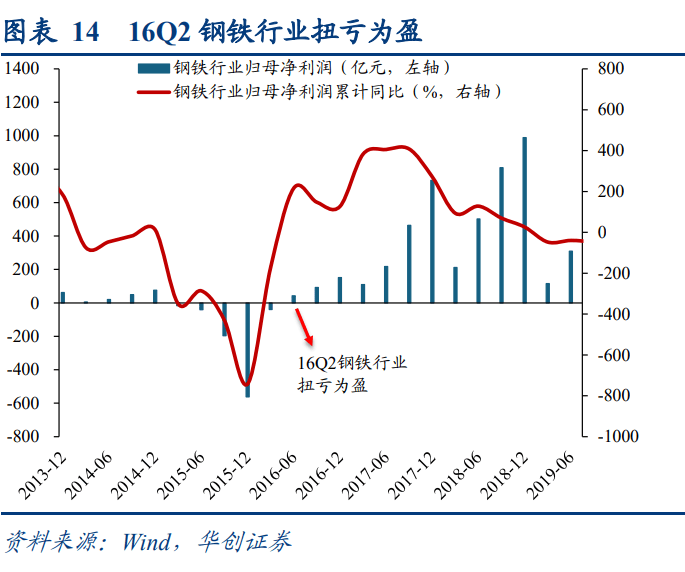

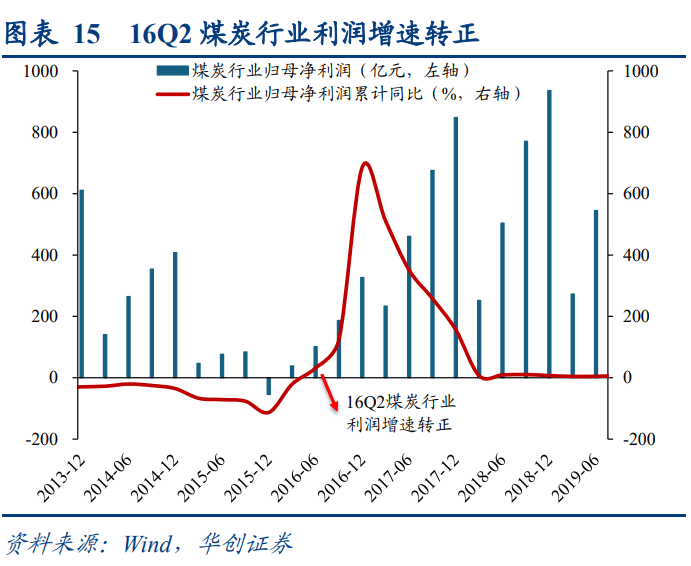

股价16年中企稳:钢铁、煤炭等行业股价16年下半年开启趋势性上涨,超额收益显著。16年上半年虽然政策如火如荼,但股市仍保持审慎,出于基本面的担忧并未显著参与行情(15年钢铁、煤炭分别亏损562、54亿元),钢铁、煤炭等相关行业虽然在政策催化下波动放大,但并未表现出显著超额收益,1-6月钢铁行业累计下跌-22%,煤炭-11%,同期上证指数-17%。随着政策目标下达,地方在配套政策扶持和“军令状”考核下加速推进,典型如河北16/5召开钢铁煤炭去产能攻坚战动员会,省政府与相关市、部门和企业签订了化解过剩产能目标责任书,7月开展化解过剩产能集中行动,在石家庄、唐山等8个市同时启帷。基本面拐点也逐渐明晰,PPI同比连续8个月上行并于16/9转正,之后进一步上行至17年初高点7.8%。上市公司层面,16Q1-Q2钢铁、煤炭连续两个季度业绩好转,其中16Q2钢铁扭亏为盈,煤炭也迎来利润增速回正。市场不断强化对政策的认识和业绩兑现的预期,16/7月开始钢铁、煤炭确立上行趋势,16/7-17/12钢铁行业累计上涨41%,煤炭27%,显著跑赢同期上证指数12%。从成交来看,16年下半年开始市场参与供给侧改革行情热度明显提升,钢铁行业成交额占全A比重从16/6低点0.6%持续升至17/2高点2.2%,煤炭行业从16/6低点0.5%升至16/11 2.0%。

机构投资者16年底加速入场:公募16年下半年开始加仓,16年底之后加速入场。机构投资者对行情的确认需要更多基本面兑现的佐证,在确切观测到业绩的持续好转后,机构资金才开始加速入场。因此机构投资者对供给侧改革相关行情的参与更多是17年业绩改善的收益,而16年政策前期估值修复的行情参与度偏低。公募在16年下半年开始加仓钢铁,但并不明显,钢铁行业占公募权益配置比重16Q2触底0.1%,之后持续买入,16Q4达到0.2%,17年开始机构资金加速流入,钢铁仓位17Q3达到高点1.0%。相比之下机构对煤炭认可更早,煤炭行业仓位15Q4触及底部0.04%,16Q1-Q3持续加仓至0.9%,之后略有降仓,17年再度加速买入,煤炭仓位从16Q4的0.3%升至17Q3的0.5%。

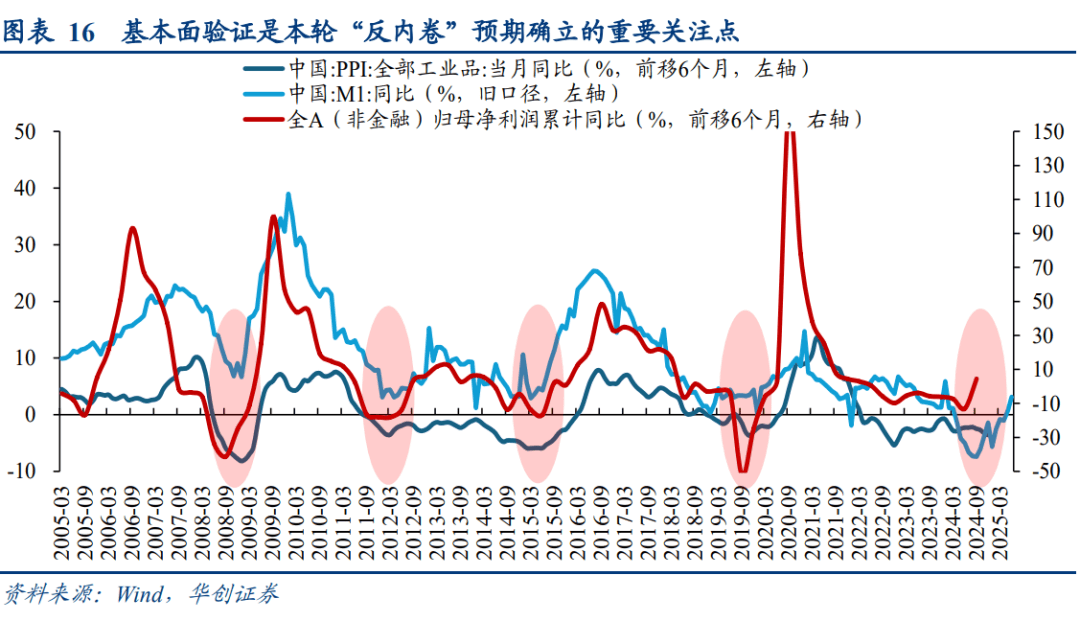

本轮关注:供给出清能否带动价格水平回升,进而通过“M1→PPI→EPS”传导至A股业绩回暖。除过前文已经介绍的政策关注点外,市场能否确立本轮“反内卷”的信仰核心在于基本面的验证,即“供给出清-价格回升-盈利兑现”的闭环能否打通,其中价格作为先行指标,是预期改善的风向标,2022年以来PPI同比连续33个月负增,价格低迷导致A股业绩承压。下半年若政策加速发力,推动相关产业产能去化,配合需求侧政策拉动,价格水平有望迎来好转,进而改善业绩预期。跟踪指标建议关注M1变动,M1是经济基本面和企业盈利的前瞻指标,需求的改善会通过货币的流动体现,当M1增长迅速时,意味着流通中的现金和活期存款增加,这往往表明消费者和企业有更高的支出能力,因此M1增速的抬升往往是价格、企业利润和经济名义增速等指标回升的前瞻信号。从历史数据来看,M1同比增速拐点领先PPI同比、PMI等经济指标半年左右,今年以来M1同比持续改善,从25/2低点0.1%持续升至4.6%,按照旧口径的测算,M1同比今年5月转正0.7%,是24/4以来首次同比正增,截至25/6为3.1%。

风险提示:

1、宏观经济复苏不及预期;

2、政策推进不及预期;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

来源:券商研报精选

评论