原油 | 2025年一季度燃料油进口阶梯递减 稀释沥青进口不断磨底

全文1247字3图,预计阅读需4分钟

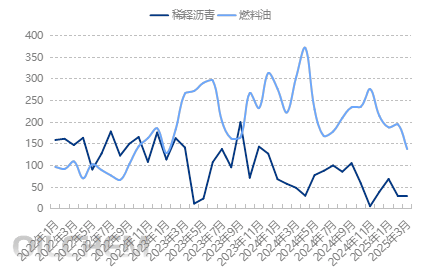

据海关数据最新显示,2025年3月全国燃料油进口仅138.26万吨,环比再跌57.12万吨或29.24%,同比更是暴跌50%以上,月度进口量更是创下自2023年2月以来的近26个月新低。

与此同时,2025年3月全国稀释沥青进口29.56万吨,环比上月低位基本持平,同比则大跌近40%。2025年整个一季度全国稀释沥青进口128.35万吨,同比减少近27%。

图1 2022-2025年全国稀释沥青及燃料油进口量走势图(单位:万吨)

数据来源:隆众资讯

因此,在燃料油大类消费税抵扣比例下降15%-50%以及燃料油关税由1%上调至3%后,稀释沥青与进口燃料油市场陷入双双低迷,一季度全国进口同比跌幅均在30%上下。且就目前下游市场表现以及相关加工效益来看,多数炼厂加工燃料油与稀释沥青扭亏不易,全年进口反弹概率仍相对较小,具体则需观望各家原油配额使用进度以及二者到岸贴水变化情况而定。

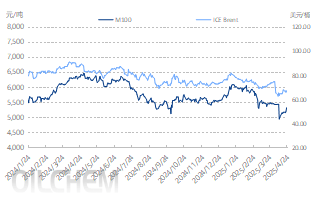

从下图来看,进入2025年,以俄罗斯M100为代表的进口燃料油到岸山东价格区间明显与ICE Brent拉阔,尽管3月到岸山东M100贴水已经断崖式下跌。因国内燃料油进口成本多挂靠新加坡MOPS 380CST价格,近期以来因套利船货供应受限以及市场继续预计中东地区即将到来的夏季公用事业发电需求高峰可能在未来限制当地的燃料油出口,新加坡高硫燃料油走势持续偏强。

图2 2024-2025年M100山东到岸价与ICE Brent走势图(单位:元/吨,美元/桶)

展开全文

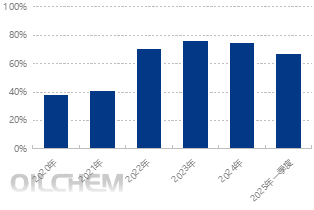

图3 近5年流向炼化方向进口燃料油占总进口量趋势(单位:%)

以4月25日价格为例,ICE Brent较4月初水平下跌7.62美元/桶,跌幅大于10%,而同期MOPS 高硫380CST仅较4月初下跌27.31美元/吨,跌幅仅6%。故以此为基准计算相关原油及燃料油到岸成本,燃料油性价比再度走弱,而这也是近期国内地炼燃料油买兴不改低迷的主因。

根据隆众数据最新评估,2025年一季度,炼化领域进口燃料油占比继续下降至70%以下,山东港口进口原料用燃料油到货占比也由2025年之前的50-60%下降到一季度整体不足30%的水平。而这也继续凸显出消费税相关抵扣政策更加影响山东省内地炼需求,这又是压制山东独立炼厂开工率难有实质提升的主因。因多数炼厂当前为确保全年开工和现金流的稳定只能多按进口原油配额数量及检修计划保守开工,全年基本不具备大幅调涨的空间,在4月炼油利润高位时,临时提升加工负荷的地炼也极为有限亦可见一斑。

后续来看,二季度全国稀释沥青及燃料油进口或仍难改低迷。且据隆众船期初步显示,2025年4月全国或几无稀释沥青到货,山东港口进口原料用燃料油到货亦维持20万吨左右谷底水平。

评论